日用百貨銷售類企業(yè)開具“現(xiàn)代服務(wù)服務(wù)費(fèi)”發(fā)票的合規(guī)性分析

您好。針對(duì)您提出的問(wèn)題,即經(jīng)營(yíng)范圍中包含“日用百貨銷售”的企業(yè)能否開具內(nèi)容為“現(xiàn)代服務(wù)服務(wù)費(fèi)”的發(fā)票,現(xiàn)從稅務(wù)和工商管理角度進(jìn)行專業(yè)分析如下:

核心結(jié)論: 通常情況下,僅包含“日用百貨銷售”這一經(jīng)營(yíng)范圍的企業(yè),不能直接開具“現(xiàn)代服務(wù)服務(wù)費(fèi)”發(fā)票。開具發(fā)票的內(nèi)容必須與企業(yè)營(yíng)業(yè)執(zhí)照上核準(zhǔn)的主營(yíng)業(yè)務(wù)范圍相匹配,否則可能涉及虛開發(fā)票,違反《中華人民共和國(guó)發(fā)票管理辦法》等相關(guān)法規(guī)。

詳細(xì)分析:

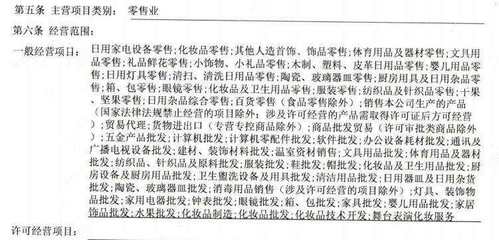

- 經(jīng)營(yíng)范圍的法律意義: 企業(yè)的經(jīng)營(yíng)范圍是其從事經(jīng)營(yíng)活動(dòng)的法定界限。“日用百貨銷售”明確屬于貨物銷售類別(增值稅稅目通常為“銷售貨物”)。而“現(xiàn)代服務(wù)”是增值稅中的一個(gè)特定稅目大類,涵蓋如信息技術(shù)服務(wù)、文化創(chuàng)意服務(wù)、物流輔助服務(wù)、鑒證咨詢服務(wù)、商務(wù)輔助服務(wù)等多種服務(wù)類型,與實(shí)物商品的銷售有本質(zhì)區(qū)別。

- 發(fā)票開具的合規(guī)要求: 根據(jù)稅法規(guī)定,發(fā)票開具必須遵循“真實(shí)性、一致性”原則。即發(fā)票所載明的交易內(nèi)容(項(xiàng)目、名稱、金額)必須與實(shí)際發(fā)生的經(jīng)營(yíng)業(yè)務(wù)完全一致,且該業(yè)務(wù)必須屬于企業(yè)的經(jīng)營(yíng)范圍內(nèi)。如果貴公司實(shí)際并未向客戶提供任何屬于“現(xiàn)代服務(wù)”范疇的服務(wù)(如咨詢、設(shè)計(jì)、信息技術(shù)支持等),而僅為銷售了日用百貨商品,那么開具“服務(wù)費(fèi)”發(fā)票就構(gòu)成了票實(shí)不符,屬于不合規(guī)行為。

- 可能產(chǎn)生的問(wèn)題與風(fēng)險(xiǎn):

- 稅務(wù)風(fēng)險(xiǎn): 稅務(wù)機(jī)關(guān)在檢查中若發(fā)現(xiàn)發(fā)票內(nèi)容與經(jīng)營(yíng)范圍及實(shí)際業(yè)務(wù)不符,可能認(rèn)定其為不合規(guī)發(fā)票,導(dǎo)致受票方(您的客戶)無(wú)法用于抵扣進(jìn)項(xiàng)稅額或稅前扣除,同時(shí)開票方(貴公司)可能面臨罰款、補(bǔ)繳稅款及滯納金等處罰。

- 經(jīng)營(yíng)風(fēng)險(xiǎn): 長(zhǎng)期超范圍經(jīng)營(yíng)并開票,會(huì)影響企業(yè)的納稅信用評(píng)級(jí),并可能引發(fā)工商管理部門關(guān)注。

合規(guī)建議:

- 若實(shí)際業(yè)務(wù)確為銷售日用百貨: 應(yīng)開具商品銷售類發(fā)票,項(xiàng)目名稱可根據(jù)具體商品細(xì)化為“日用百貨”、“辦公用品”或更具體的商品名稱。

- 若實(shí)際業(yè)務(wù)確實(shí)包含現(xiàn)代服務(wù): 如果貴公司除銷售百貨外,也確實(shí)為客戶提供了某項(xiàng)可歸類于“現(xiàn)代服務(wù)”的獨(dú)立服務(wù)(例如,為客戶提供長(zhǎng)期的倉(cāng)儲(chǔ)管理服務(wù)、產(chǎn)品陳列設(shè)計(jì)服務(wù)等),則需要:

- 變更經(jīng)營(yíng)范圍: 首先前往市場(chǎng)監(jiān)督管理部門,依法在營(yíng)業(yè)執(zhí)照的經(jīng)營(yíng)范圍中增項(xiàng),添加相關(guān)的服務(wù)類項(xiàng)目,例如“信息咨詢服務(wù)”、“市場(chǎng)調(diào)查”、“企業(yè)管理咨詢”、“設(shè)計(jì)服務(wù)”等具體類別。

- 稅務(wù)備案: 在經(jīng)營(yíng)范圍變更后,及時(shí)到主管稅務(wù)機(jī)關(guān)進(jìn)行稅務(wù)登記信息的變更,并核定相關(guān)的稅種稅率(現(xiàn)代服務(wù)一般適用6%的增值稅稅率,而銷售貨物可能適用13%或其他稅率)。

- 合規(guī)開票: 完成上述手續(xù)后,方可就實(shí)際提供的服務(wù)部分,開具“現(xiàn)代服務(wù)服務(wù)費(fèi)”或更具體服務(wù)名稱的發(fā)票。

****

發(fā)票是重要的商事憑證和稅收憑證,其開具必須嚴(yán)格遵守業(yè)務(wù)真實(shí)性和范圍合規(guī)性的要求。建議貴公司根據(jù)實(shí)際發(fā)生的業(yè)務(wù)性質(zhì),審視自身經(jīng)營(yíng)范圍。如果業(yè)務(wù)模式已包含服務(wù)內(nèi)容,應(yīng)盡快辦理經(jīng)營(yíng)范圍增項(xiàng);如果僅為貨物銷售,則應(yīng)開具對(duì)應(yīng)的銷售發(fā)票。如有不確定之處,最穩(wěn)妥的方式是咨詢主管稅務(wù)機(jī)關(guān)或?qū)I(yè)的財(cái)稅顧問(wèn)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.houdia.cn/product/51.html

更新時(shí)間:2026-05-09 17:19:06